193 읽음

[분석] 신한라이프, 3Q 그룹 일당백…빅3 앞선 건전성

0

0

건전성 역시 양호한 수준으로 관리되면서 생명보험회사 3위로 도약하는 건 점차 시간문제로 비친다. 업계 2·3위인 한화생명과 교보생명보다 지급여력(K-ICS·킥스) 비율은 이미 앞선다.

킥스비율 여력에 따라 올해 중간배당도 가능할 전망이다. 신한라이프는 통합 출범 이후 처음 중간배당을 결의해 주주환원에 힘을 싣고 있는 그룹에 든든한 지원군이 될 전망이다.

신한카드 이어 그룹 실적 기여 2위

이는 보험손익이 순이익을 크게 견인한 영향이다. 3분기 누적 보험손익은 6000억원으로 전년 동기 대비 18.4% 증가했으며 3분기 보험손익은 1936억원으로 전분기 대비 소폭 줄었지만 전년 동기 대비로는 1.5% 늘었다.

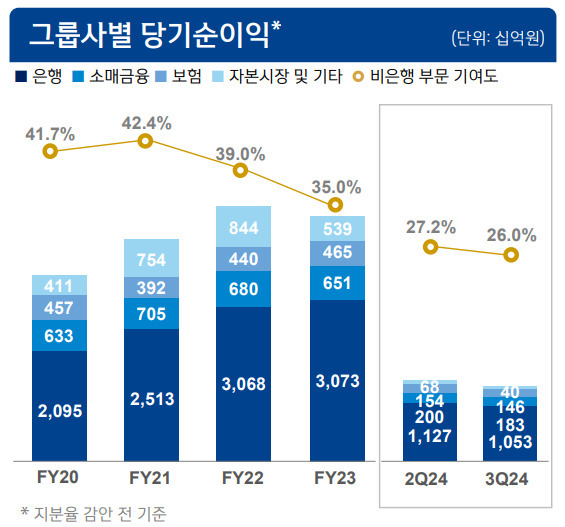

이로써 그룹 내 순이익 면에서는 신한라이프가 신한카드(5530억원) 다음 높은 성적이었다. 은행 다음 실적을 견인했던 신한투자증권은 파생상품 관련 손실이 1357억원 발생하며 누적 순이익이 1904억원이었으며 신한캐피탈도 전년 동기 대비 48% 줄어든 1526억원에 그쳤다.

그 결과 비은행 부문 기여도는 전분기 대비 27.2%에서 26.0%로 줄어든 가운데 신한라이프의 3분기 누적 기준 지주 실적 기여도는 11%로 신한카드(13%)에 이어 2위를 차지했다.

신한라이프 킥스비율, 빅3 능가한 230%

생명보험업계 내 건전성을 비교해 봐도 신한라이프는 높은 수준을 유지 중이다. 킥스비율은 잠정 230.0%로 업계 상위권 수준인데 이는 빅3(삼성·한화·교보생명) 생보사보다 앞선다. 지난 6월 말 기준 킥스비율을 보면 삼성·한화·교보는 차례로 201.5%, 162.8%, 161.2%에 그친다.

킥스비율은 최근 시장 금리 인하에 따른 영향을 지속적으로 받고 있어 보다 낮아질 전망이다. 금리가 떨어지면 보험사 부채에 적용되는 할인율 감소로 부채 증가 속도가 자산을 앞서 킥스비율은 하방 압력을 받는다.

더욱이 손해보험사보다 생명보험사가 킥스비율 영향에 취약한 상황에서 건전성 관리는 중요한데 이는 특히 배당 여력을 판단하는 기준이 된다는 점에서 밸류업(기업가치 제고) 변수이기도 하다. 실적 발표 전이지만 200% 이하인 한화·교보생명은 올해 배당이 어려울 수도 있다.

실제로 수익성 지표인 보험계약마진(CSM)은 전분기 기준 한화생명이 9조1540억원으로 신한라이프(7조710억원)보다 앞선다. 교보생명은 6조1330억원으로 이미 CSM에서도 신한라이프에 밀리고 있다.

지주에 중간배당 1095억원 예상

물론 신한라이프는 신한금융이 지분 100%를 보유한 자회사이며 상장되지 않은 만큼 배당의 몫은 지주에게로 돌아간다. 다만 신한금융이 그룹 차원에서 적극적으로 주주환원을 추진하고 있기에 신한라이프는 지주 배당을 통해 이에 간접적으로나마 적지 않게 기여하는 셈이 된다.

상반기 순이익을 감안하면 신한라이프는 신한금융지주에 약 1095억원의 배당금을 지급할 수 있을 것으로 예상된다. 해당 중간배당금은 상법상 지난해 결산 기준 배당가능이익 한도 내 집행되며 구체적인 금액은 이달 말 이사회에서 결정될 예정이다.

이와 관련 생보업계 관계자는

더리브스

와 통화에서 “신한라이프가 자회사이기에 배당금이 지주로 돌아가게 되면 신한금융이 추진하는 주주환원정책에 기여하는 부분이 있을 것”이라고 말했다.

김은지 기자 leaves@tleaves.co.kr