25 읽음

순손실 5조 여파 '無배당' 결정…추가적 목표 이행 '물음표'

0

0

SK이노베이션이 대규모 순손실 여파로 올해 배당을 실시하지 않기로 하면서, 앞서 제시했던 기업가치 제고 계획의 이행 가능성에 시장의 의구심이 커지고 있다. 전기차 캐즘(일시적 수요 둔화) 장기화 속에서 배터리 사업 부진이 이어지고, 화학·소재 부문 수익성도 기대에 못 미치면서 경영 불확실성이 확대된 영향이다. 시장에서는 향후 중장기 목표 조정 가능성에도 촉각을 곤두세우고 있다.

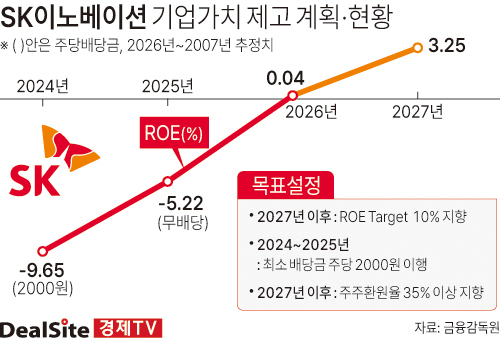

3일 금융감독원 전자공시시스템에 따르면 SK이노베이션은 2025년 실적과 경영환경 변화를 고려해 배당을 실시하지 않기로 결정했다. 블루오벌SK 켄터키 1·2공장 관련 자산을 정리하는 과정에서 약 3조7000억원 규모의 손상차손이 반영되면서 당기순손실이 5조원을 넘어선 점이 결정적이었다. 이는 당초 회사가 제시했던 ‘주당 최소배당 2000원’ 방침을 사실상 철회한 조치다.

앞서 SK이노베이션은 2024년 기업가치 제고 계획을 통해 ▲2024~2025년 주당 최소 2000원 배당 ▲2027년 ROE 10% 달성 ▲2027년 이후 주주환원율 35% 이상 지향 등을 제시한 바 있다. 그러나 이번 배당 미실시는 재무구조 안정화를 우선시하겠다는 판단이 반영된 결과다. 다만 핵심 사업인 배터리 부문의 적자 기조가 이어지고 있어, 목표 달성 시점이나 수준이 조정될 수 있다는 관측이 나온다.

사업 부문별로는 온도 차가 뚜렷하다. 4분기 정유·윤활유 부문은 마진 개선에 힘입어 영업이익이 전년 대비 67.7% 증가했다. 반면 전기차 수요 둔화와 미국 보조금 축소 여파로 배터리와 소재 부문은 매출 감소와 적자를 이어갔다. 특히 자회사 SK온이 이끄는 배터리 사업은 9320억원의 영업손실을 기록하며 연결 실적에 가장 큰 부담으로 작용했다. 업계에서는 미국의 전기차 정책 변화와 중국 업체와의 경쟁 심화가 수요 회복을 지연시키고 있다고 평가한다.

재무 부담도 적지 않다. 올해 설비투자(CAPEX)는 3조5000억원 규모로, 배터리 사업에 1조3000억원, SK이노베이션 E&S에 9000억원, 경상·전략 투자에 1조3000억원이 계획돼 있다. 여기에 올해 만기가 도래하는 회사채도 1조원을 웃도는 것으로 파악된다. 대규모 투자와 차입 상환 부담을 감안하면 단기간 내 주주환원 확대는 쉽지 않다는 분석이 나온다.

수익성 지표 역시 목표와 괴리가 크다. SK이노베이션은 순손실이 이어지면서 지난해 ROE가 –9.65%를 기록했다. 시장 컨센서스에 따르면 ROE는 2026년 0.04%로 소폭 흑자 전환한 뒤 2027년에도 3%대에 머물 것으로 전망된다. 이는 회사가 제시한 2027년 목표치(10%)와 상당한 격차가 있는 수준이다.

그럼에도 회사는 기존 목표를 유지하겠다는 입장이다. SK이노베이션 관계자는 “기존 사업의 수익성을 확보하고 재무구조를 강화한 뒤 배당을 포함한 주주환원 정책을 조정할 계획”이라며 “현재로서는 기존 계획에 변동 없이 이를 기반으로 주주가치 제고를 추진하겠다”고 밝혔다.

시장에서는 결국 배터리 사업의 흑자 전환 여부가 기업가치 제고 로드맵의 현실성을 좌우할 핵심 변수로 보고 있다. 단기적으로는 재무 안정화가 우선 과제가 됐지만, 중장기 목표에 대한 신뢰를 회복하기 위해서는 실질적인 수익성 개선이 선행돼야 한다는 지적이다.