363 읽음

첫 '순익 빅3'..정태영의 본업 강화 주효

0

0

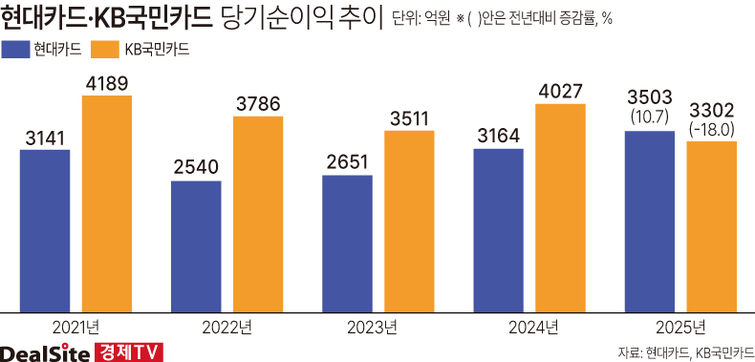

현대카드가 지난해 처음으로 전업 카드사 가운데 순이익 기준 3위로 올라섰다. 건전성 지표도 상위사 중 가장 우수해, 수익성과 건전성을 모두 챙겼다. 카드 업황 악화 속에서 정태영 현대카드·현대커머셜 부회장의 본업 경쟁력 강화 전략이 주효했다는 평가다.

현대카드 실적 발표에 따르면, 지난 2025년 순이익은 전년 대비 10.7% 증가한 3503억원을 기록했다. 삼성카드(6459억원), 신한카드(4767억원)에 이어 3위에 이름을 올렸다. 특히 이들 빅 3 중 유일한 순익 증가세를 나타냈다. 경쟁사들의 PLCC(상업자표시신용카드) 공세에 맞서 카드 라인업을 정비하며, 본업에 충실한 점이 성과를 냈다는 설명이다.

프리미엄 카드를 중심으로 지난해 카드수익은 전년 대비 2.3% 증가한 1조7936억원을 기록했다. 이자수익(1조6676억원)도 11.0% 늘면서, 카드수익의 93% 수준에 이르렀다. 반면 환율 변동성이 커진 탓에 기타수익은 22.8% 감소한 5466억원에 그쳤다.

현대카드 관계자는 "연회비 15만원 이상 프리미엄 카드 시장과 연회비 1만~3만원의 대중 시장으로 양분된 카드 시장에서 중간점을 개척해서 3월 '부티크' 시리즈를 출시했다"며 "11월에 출시한 '알파벳' 시리즈와 함께 상품 라인업을 강화한 효과가 컸다"고 말했다.

지난해 1인당 월 평균 이용액은 125만원으로, 3년 연속 업계 최고를 기록했다. 애플페이 효과도 톡톡히 누리면서, 해외 신용판매액(3조9379억원)도 3년 연속 업계 1위를 차지했다.

특히 프리미엄 카드의 1인당 월 평균 이용액은 340만원으로, 전년 대비 4.0% 증가했다. 2023년 306만원, 2024년 327만원에 이어 증가세를 이어갔다. 프리미엄 카드 취급액의 연간 증가율은 2024년 46.3%, 지난해 21.6%를 각각 기록했다.

현대카드의 대표적인 프리미엄 카드는 아메리칸 익스프레스(아멕스) 시리즈, 컬러 시리즈 등이다. 특히 아멕스 시리즈는 현대카드의 신용카드 라인업에서 GPCC(범용신용카드), PLCC와 함께 3대 축이다.

노효선 한국신용평가 수석애널리스트는 지난달 신용평가 보고서에서 "2023년 3월 국내 최초로 애플페이를 도입하면서 다수의 신규 회원을 유치했고, 현대차·기아와 자동차판매 연계영업을 지속하고 있다"며 "최근 PLCC 시장 경쟁이 심화되고 있으나, 향후에도 PLCC 중심의 모집전략을 활용하는 가운데 프리미엄 회원 기반 등을 확대할 계획"이라고 분석했다.

수익성을 크게 개선하면서도 건전성 지표도 보수적으로 관리했다. 지난해 연체율은 0.79%로, 전년 대비 0.01%p(포인트) 상승했다. 이는 4대 카드사 중 가장 낮다. 신한카드(1.18%), KB국민카드(0.98%), 삼성카드(0.94%) 순이다.

작년 대손비용(6142억원) 증가 폭도 1.6%로 제한했다. 이는 신한카드(9130억원), KB국민카드(7650억원), 삼성카드(7215억원) 등 4대 카드사 중에서 가장 적다.

카드업계 경쟁이 치열한 가운데 현대카드가 2년 연속 3위를 지킬지가 새해 관전 포인트다. 신평사들은 한 목소리로 대출성 카드자산의 건전성 관리 고삐를 팽팽하게 유지해야 한다고 조언했다. 지난해 9월 신용사면, 10월 배드뱅크(새도약기금) 설립 등 정부의 구제 정책으로 카드업계의 건전성 관리 난이도는 갈수록 높아지고 있다. 정 부회장이 올해 정교함을 주문한 배경이다.

정 부회장은 임직원 신년사를 통해 “2025년은 현대카드와 현대커머셜이 성장세, 손익 등 모든 면에서 큰 성과를 만든 해”라며, “2025년까지가 빌드업(build-up) 단계였다면, 2026년부터는 이를 한 단계 더 발전시키는 ‘고도화’ 단계로 단순함 위에 쌓아 올리는 정교함이 필요하다”고 강조했다.