428 읽음

신한금융 1분기 순익 1.6조 최대, 밸류업 2.0 공개

1

1

신한금융그룹의 올해 1분기 역대 최대 분기 기준 당기 순익 기록을 경신했다. 증권을 중심으로 비이자익의 큰 개선이 영업이익 증가를 견인했다. 특히 신한금융은 새로운 기업가치 제고 계획인 ‘신한 밸류업 2.0’도 발표하며 주주가체 제고에 대한 의지도 밝혔다.

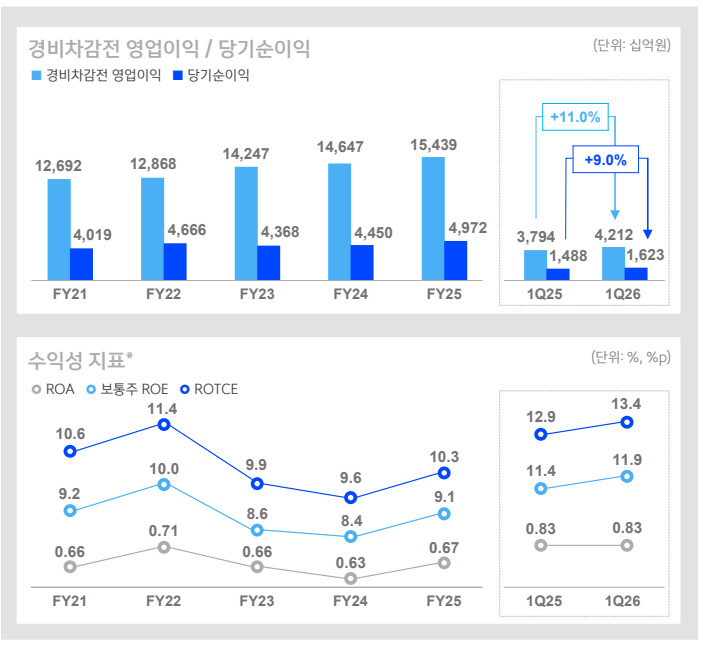

신한금융은 23일 1분기 경영실적 발표를 통해 올해 1분기 당기순익이 전년대비 9% 증가한 1조6226억원을 기록했다고 밝혔다.

이자익과 비이자익 모두 견조한 성장세를 기록했다. 우선 이자익의 경우, 전년 동기 대비 5.9% 증가한 3조241억원을 기록했다. 누적된 자산 성장의 영향으로 해석되는 가운데, 그룹과 은행의 순이자마진(NIM) 은 전년 동기 대비 각각 0.03%p, 0.05%p 상승했다.

1분기 비이자익 역시 1조1882억원을 기록, 성장세를 이어갔다. 특히 전년 동기 대비로는 무려 26.5% 확대되며 눈길을 끌었다. 신한금융 관계자는 “수수료이익과 유가증권 관련 이익, 보험이익 등이 고르게 성장하며 비이자익이 늘어났다”며 “전분기 대비로도 증권수탁수수료를 중심으로 한 수수료 이익 증가세가 지속됐다”고 설명했다.

영업이익경비율(CIR)은 장기적 비용 구조 효율화를 위한 희망퇴직 비용 인식 및 교육세 인상 효과 등으로 판매관리비가 늘어나면서 전년 말 대비 소폭 하락한 36.7%를 기록했다.

주요 계열사별로 살펴보면 신한은행의 당기순이익은 전년 동기 대비 2.6%, 전분기 대비 176.4% 늘어난 1조1571억원을 기록했다. 이밖에 신한카드와 신한투자증권, 신한라이프 등도 각각 1154억원과 2884억원 1031억원의 당기순이익을 기록했다.

한편, 신한지주 이사회는 새로운 기업가치 제고 계획 ‘신한 밸류업 2.0’을 통해 변화된 시장 환경에 맞춰 그룹의 성장과 주주환원이 선순환하는 체계를 구축하고, 지속 가능한 기업가치 제고를 추진하기로 했다. 기존 계획이 절대 목표 중심이었다면, 이번 계획은 ROE개선과 주주환원 정책의 유기적 운영에 초점을 맞췄다.

이번 계획은 △ROE 제고 속도에 연동한 주주환원율 △ROC 기반의 자본 배치와 ROE 제고 CET1비율 관리를 주요 내용으로 담고 있다. 신한금융은 단순한 목표 제시를 넘어 매년 이사회 중심의 점검과 보완을 통해 실행력을 높여가는 지속 가능한 프레임워크를 구축하겠다는 방침이다.

당장 2024년 7월 공개한 △자기자본이익률(ROE) 10% △주주환원율 50% △자사주 5000만주 이상 매입·소각 등의 기업 가치 제고 계획을 내년 달성하겠다고 발표했다. 지난해 신한금융의 주주환원율은 50.2%로 이미 계획을 넘어섰다.

특히 적정 수준의 보통주자본(CET1) 비율 관리를 기반으로, 수익성 지표인 ROE와 성장률을 연동한 새 주주환원율 목표치를 도입한다. 기존엔 특정 수치를 목표치로 제시했지만 새 목표치는 성장률을 목표 ROE로 나눈 수치와 연동해 산출한다는 것이다.

성장률은 자본 및 위험가중자산(RWA) 증가율을 고려해 이사회에서 결정되는데, 목표 ROE가 10%, 성장률이 4∼5%인 경우 예상 주주환원율은 50∼60%다. 성장률이 높아질수록 주주환원율도 높아지는 구조이기 때문에 주주환원율의 상한 또한 사라지게 된다.

장정훈 신한지주 재무부문 부사장은 이날 컨퍼런스콜을 통해 “주주환원율은 ROE와 성장률에 연동한 예측 가능한 산식을 기반으로 운영할 계획”이라며 “분기 균등배당 기조를 유지하는 가운데 향후 3년간 비과세 배당과 주당배당금(DPS)의 연 10% 이상 확대를 추진하고, 잔여 재원은 자사주 매입·소각에 활용해 주주환원 정책의 일관성과 유연성을 높여 나갈 방침”이라고 설명했다.

이어 “수익성 측면에서는 ROC를 기반으로 자본 효율성을 높이고 그룹 ROE를 개선할 계획이며, 26년에는 증권 그리고 이듬해인 27년에는 카드와 캐피탈 등 비은행 부문의 수익성 개선을 통해 ROE를 제고하겠다”고 덧붙였다.